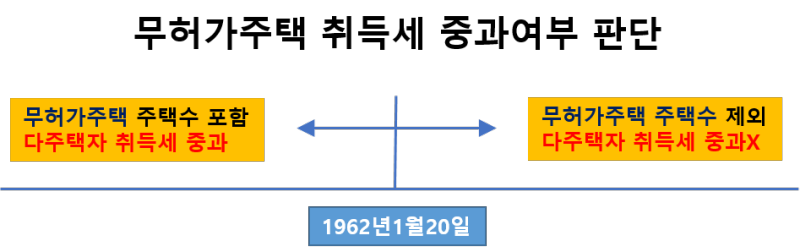

무허가주택의 주택수 포함 여부는 기준일을 확인해야합니다. 그 기준일은 바로 건축법 제정일인 1962년1월20일입니다.

무허가주택의 주택수 산입과 건축법 제정일인 1962년1월20일이 무슨 관계가 있을까요? 건축법이 제정된 1962.1.20일 이후에는 모든 건축물이 허가 또는 신고의 대상이 되었는데요. 반대로 이야기하면 그 이전에는 건축물을 지어도 허가 또는 신고할 필요가 없었던 것이죠.

즉, 1962.1.20일 이전에 지은 주택은 허가 또는 신고의 대상이 아니었으므로 무허가주택이라는 개념 자체가 없었습니다. 따라서, 무허가주택 취득시 1962년1월20일 이전에 지은 무허가주택은 주택으로 간주되고, 그 이후 지은 무허가주택은 주택수에 산입되지 않는 것입니다.

7.10 부동산 대책에서 취득세 중과세율이 문제

그렇다면 최근 한남2구역의 무허가주택의 취득세 중과문제는 왜 발생하게 된걸까요? 바로 7.10 부동산 대책의 핵심내용인 다주택자 및 법인의 취득세 중과세율 때문입니다.

조정대상지역 주택의 취득세율

7.10대책 이전에는 무허가주택이 주택으로 간주되는게 취득세 측면에서 더욱 유리했습니다. 1주택자 및 다주택자 모두 주택의 최대 취득세율은 3%인 반면 주택 이외의 취득세는 4%였기 때문입니다. (농특세, 지방세 제외) 이 때만 해도 무허가주택이 주택인지 주택이 아닌지가 중요하지 않았던 것이죠.

하지만, 7.10대책 이후 다주택자 및 법인의 주택에 대한 취득세율이 중과되면서 무허가주택의 주택수 포함 여부가 취득세율에 중대한 영향을 미치게 됩니다. 예를 들어, 현재 2주택자가 1962.1.20일 이전에 지어진 한남3구역 무허가주택을 매수한다면 해당 무허가주택은 주택수에 포함되므로 12%의 취득세율을 적용받게 되는 것입니다.

취득세율의 변경에 따라 무허가주택도 주택에 해당되어 취득세 중과대상이 될 수 있으므로 매입 전에 구청에 연락해서 해당 무허가주택이 1962년1월20일 이전에 지어졌는지를 반드시 확인해야 합니다.

'부동산투자' 카테고리의 다른 글

| 노후난민 (0) | 2022.09.14 |

|---|---|

| 농업인 취득세 감면과 농업인 국민연금 (0) | 2022.04.14 |

| 일조권 사선제한 (0) | 2022.02.06 |

| 보전관리지역 소매점, 상가 (0) | 2022.02.06 |

| 귀농주택 농어촌주택 고향주택 비과세 (0) | 2022.02.05 |