월급으로만 생활하면서 아무런 준비가 없는 사람들은 노후에 재난이 기다리고 있다.

아버지 세대는 고도성장기에 근로소득이 자연스럽게 느는 것에 익숙해져 있었다.

고도 경제성장기가 이어지는 것은 불가능하다. 성숙기 사회는 고도로 계속 성장할 수 없다.

그리고 그들의 청년기에는 사람의 수명이 지금처럼 길어진다고는 상상하지 않았다.

준비되지 않은 이에게는 길어진 수명이 축복이 아니라 재앙이 되었다.

화폐가치는 꾸준히 하락하지만, 직장에만 의존하는 사람들은 아무런 대비책이 없다.

직장인도 사업가처럼 사고하고 의사결정을 해야한다. 직장인도 투자를 통해 사업을 간접경험할 수 있지만, 실상은 대다수가 관심이 없다.

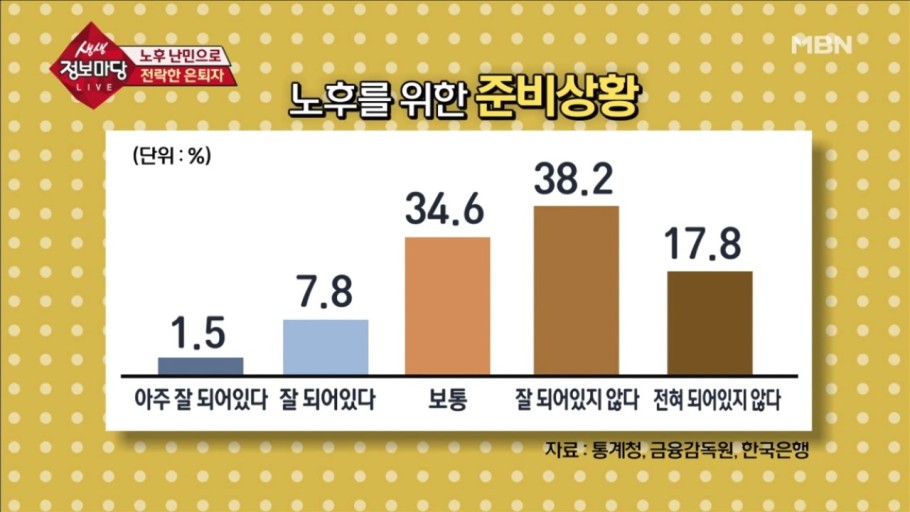

이런 부류의 사람들은 노후난민으로 간주해도 무방하다. 그런데 심각한 것은 많은 사람들이 여기에 해당된다. 확정적으로 말해서 자산관리는 선택이 아니라 필수다.

그리고 근로소득은 평생 가질 수 있는 소득원이 아니다. 젊은 시절에 시행착오를 경험하면서도 자산 관리 경험을 가져야 다양한 소득원을 확보하면서 노후를 대비 할 수 있다.

고도성장기를 그리워하는 노후난민들은 사실상 노후에 재난을 피할 방도가 없다. 노후준비는 청년기에 준비하는 것으로 이미 시간이 흐른뒤에는 마땅한 대책이 없다.

우리세대도 월급중독에서 헤어나와 현명한 투자와 자산관리를 해야 노후에 파산이 기다리는 난민이 되지 않을 것이다.

'부동산투자' 카테고리의 다른 글

| 투자 (0) | 2022.09.16 |

|---|---|

| 2021 국민대차대조표 (0) | 2022.09.15 |

| 농업인 취득세 감면과 농업인 국민연금 (0) | 2022.04.14 |

| 무허가 주택 주택 포함 여부 (0) | 2022.04.08 |

| 일조권 사선제한 (0) | 2022.02.06 |